源危机下,海外用电成本不断上涨。近年来欧美国家的电价逐年攀升,且受俄乌冲突等事件影响,天然气成本飙升,电价成本短期内快速上涨,欧洲现货市场均价由2019年年底的约50欧元/MWh涨至最高300欧元 /MWh以上,欧洲各国2022年5月的电价较2021年初上涨100-330%。根据ING预测,2022年全年法国、德国、比利时和荷兰等欧洲经济体的基础能源价格将保持在约150-170欧元/MWh以上的高位。

德国电价持续高涨(欧元/MWh):

海外加拿大、美国、韩国等国的人均用电量远超中国,其中户储主要国家美国、德国、澳大利亚2020年年人均用电量分别为12235/9857/6771KWh,远超中国人均5297KWh的用量。随着电价的不断上涨,海外对自发自用的可再生能源和储能的需求快速增长。

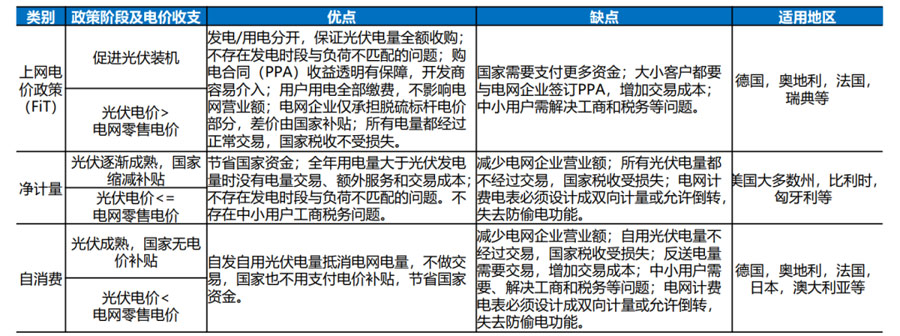

并网型户用光伏电价政策逐步转向自消费,推动居民在光伏基础上配置储能。当前并网型户用光伏电价主要有上网电价政策(FiT)、净计量和自消费三类政策。德、日、澳等国家近年来FiT补贴价格不断下降,德国 FiT余电上网电价过去15年下降超过80%,日本户用光伏FiT从2019年11月依次到期,到期后的补贴电价大 幅降低。

目前美国部分州已终止净计量计划,荷兰、意大利等国家也将退出净计量政策。德国自消费模式下,上网电价仅0.06欧元/kwh,而自用的部分相当于以电价0.4欧元/kwh盈利,因此配储后自用更能提高收益率, 在FiT与净计量政策逐渐退坡的同时,自消费政策逐步推广,居民布局光+储经济性继续提升。

中国当前户储经济性不高,户储厂商主要面向海外客户,国家出台强力政策推动户储需求释放,工商业储能市场正在发展。

户用储能的成本拆分

1、户用储能的系统产品

储能按应用场景可分为用户侧(自发自用、峰谷价差套利),发电侧(可再生能源并网、减少弃光弃风)、电网侧(电力调峰、调频)、输配侧以及辅助服务(5G基站备用电源)等。

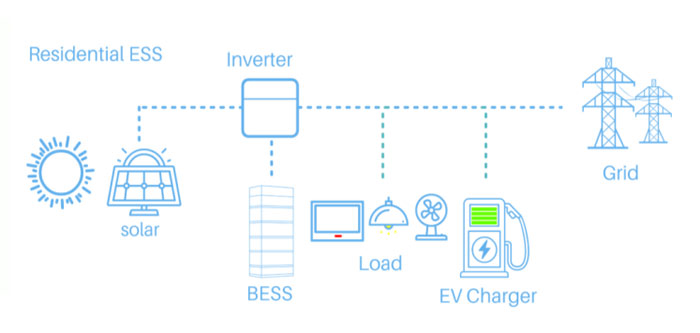

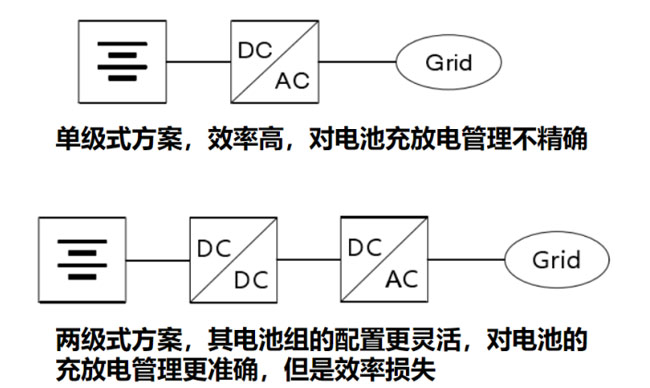

户用储能系统产品包括一体机和分体式。

1)一体机

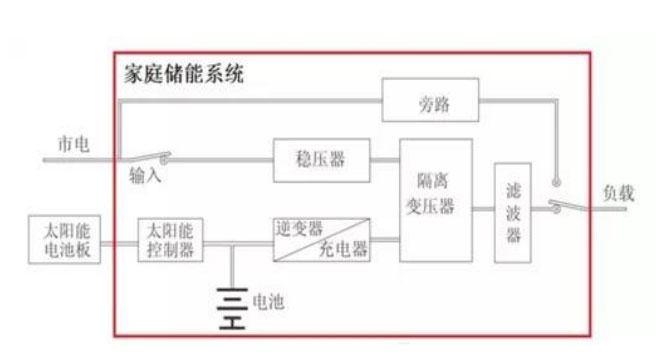

家庭式光伏储能逆变一体机是将光伏逆变器、蓄电池和控制器置于内部的集成一体系统,通过 触摸屏方便快捷直观的显示工作状态,参数修改并可以多种工作模式,方便使用。一般有太阳能优先模式、 AC(市电)优先模式、SE 优先模式(错峰用电模式)三种工作模式。

2)分体式(逆变器+电池系统)

户用分体机电池与逆变器分开安装,用户根据自身需求匹配户用储能逆 变器,另外可匹配开关电源或逆变器作为备用电源使用。一般包括混合式家庭光伏+储能系统、耦合型家庭光伏+储能系统、离网型家庭光伏+储能系统、光伏储能能源管理系统四种类型。

2、户用储能的技术路线

储能电池技术路线包括锂离子、铅蓄电池、液流电池等,目前锂磷酸铁锂电池因高安全性、长循环寿命等特点,相较于三元锂电池,更符合储能电池的设计需求,是储能电池的主流发展路线,特斯拉储能电池也逐步从三元路线转向铁锂路线。另外,部分公司如宁德、派能等已经在进行钠离子、锰铁锂电池的研发与测试,未来储能电池的技术路线有望进一步完善。

3、户用储能的行业壁垒

户用储能核心壁垒在于与储能逆变器的适配和渠道优势。

户用储能作为小型储能电池,集成的内核技术要求并不高,其核心竞争力是产品设计和市场开发(关键是市场品牌和渠道构建)。

1)产品设计

主要是与储能逆变器的适配(各国/地区有不同的要求)和针对客户需求进行的定制产品设计 ,例如,储能系统中的BMS与储能逆变器需要适配,储能逆变器控制器通过CAN接口与BMS通讯,获取电池组状态信息,可实现对电池的保护性充放电,确保电池运行安全。

2)渠道建设

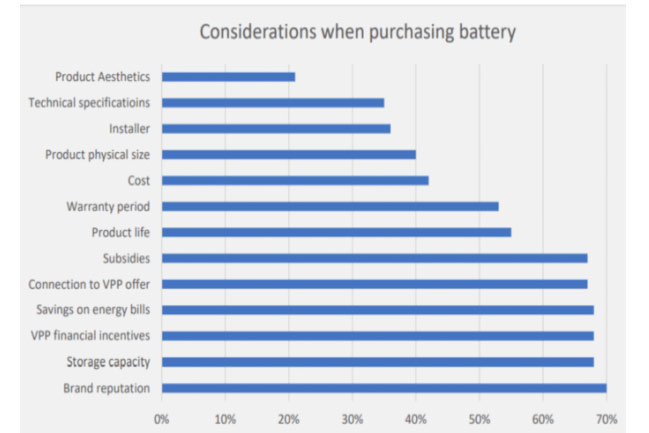

根据PV magazine的调研,消费者购买储能电池时考虑的最大因素是品牌声誉,消费者很少会知道所用的电芯和零部件的来源,而海外渠道认证周期复杂且比较长,储能厂商与下游集成商、安装商的渠道构建与维护尤为重要。

4、户用储能的商业模式

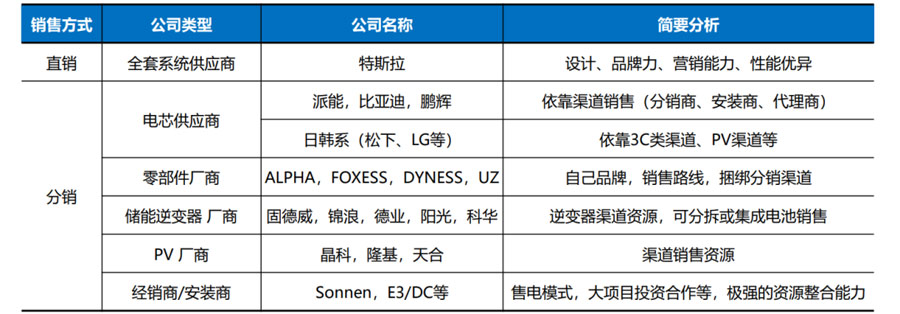

销售模式包括直销与分销,品牌与渠道构建优势。

三类玩家在户用储能产业链中的销售模式分别如下:

1)电芯/储能逆变器供应商

分为 To C 和 To B。To C一般会进家储系统集成,同时自建渠道、 推广自有品牌,具备一定的消费属性。To B则是一般的产品供应商,卖产品给集成商,不具备消费属性,赚取材料成本费与加工费。

2)系统集成商

不具备完整产品生产能力,可采购电芯或储能逆变器,也有企业自行生产某个元器件,做简单的系统产品集成,但有渠道销售资源,依靠现有渠道与当地经销商、安装商合作。

3)经销商/安装商

对接上游集成商,在安装施工完成后交付终端用户,赚取销售与安装费提成。

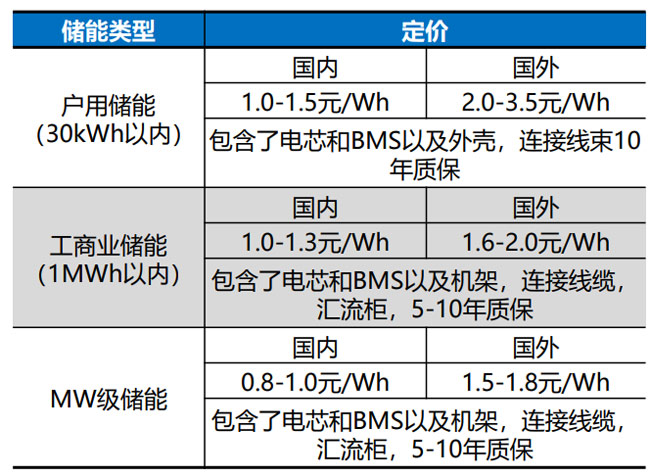

5、户用储能的定价模式

户用储能国内外价差大,高于工商业储能与MW级储能,国外较国内高近133%(以最高价为基准),以 CIF报价为主,卖家承担主要风险。

目前30kWH以内的户储产品国内报价1.0-1.5元/Wh,国外报价2.0-3.5 元/Wh,包含了电芯和BMS以及外壳,连接线束10年质保。

报价方式有EXW出厂价,FOB报价,CIF报价及 DDP四种报价。报价由货物定价,配件及FOB/CIF/DDP等组成。目前CIF报价居多,卖家承担风险较高。

海外终端定价更高,经销商及安装商加价30%-50%。

目前国内定价偏低,保证20%-30%毛利,一体机的毛利高于仅出售电池或者逆变器的毛利。

海外定价模式下,人工工资及海外差旅费用提高成本,此外还需考虑 5%左右的返修/售后费用等。海外销售价格经经销商及安装商分别加价30-50%。

6、户用储能的成本拆分

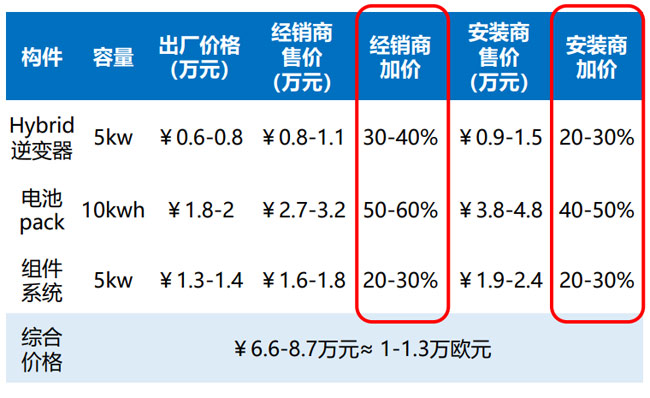

户用储能与户用光伏搭配成户用光储系统,光储系统主要包括电芯、储能逆变器(双向变流器)、组件系统等多个部分,典型的系统一般是5KW(组件+逆变器)配 套10KWH(储能电池)或者10KW+10KWH。

电芯是储能系统的核心,成本占比约45-50%;储能变流器可以控制充放电,进行交直流的变换,成本占比约10-15%;组件系统即光伏系统用于太阳能发电,成本占比约20-25%;安装费用由2021年的1万上涨至2万左右,占比15-20%。

国内户储收益率计算模型

1、中国当前户储经济性不高,户储厂商主要面向海外客户

中国居民电价为0.56-0.62元/kWh,22 年7月欧洲电力交易所现货价格突破400欧元/MWh,折合人民币3-5元/kWh,是中国电价的5-10倍。

另外,中国大多数房屋为楼房,光伏屋顶安装条件次于独立式住宅,整体来看配置户用储能经济性不高。

国产储能逆变器及储能电池主要供给海外。从2021年国内及全球前十的国产逆变器及储能电池厂商出货量来看,国产储能逆变器及电池主要面向海外客户。其中全球储能逆变器龙头阳光电源全球出货约2.5GW, 海外出货占比超90%;全球储能电池龙头宁德时代全球出货约16.5GWh,海外出货占比超88%。

2021年国内及全球市场储能逆变器出货情况 (MW):

2021年国内及全球市场储能电池出货情况 (MWh):

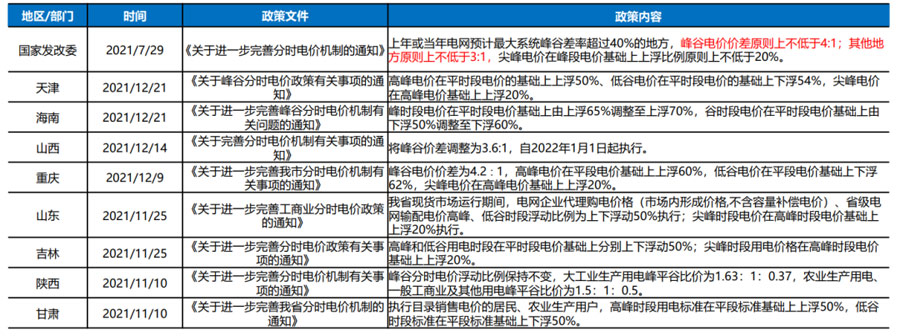

2、中国峰谷电价最新政策规划

2021年7月29日国家发改委发布《关于进一步完善分时电价机制的通知》,此 次分时电价机制设定峰谷电价价差为4:1或3:1以上,拉大峰谷电价,刺激用户侧储能发展。

截至22年6月,我国有二十余个地区出台强制配储规划,如浙江诸暨整市推进分布式光伏方案,要求按照不低于光伏装机容量的10%来建设配套储能设施。目前分布式强制配储规模要求最高的是山东枣庄,要求比例达到装机容量的15%-30%。

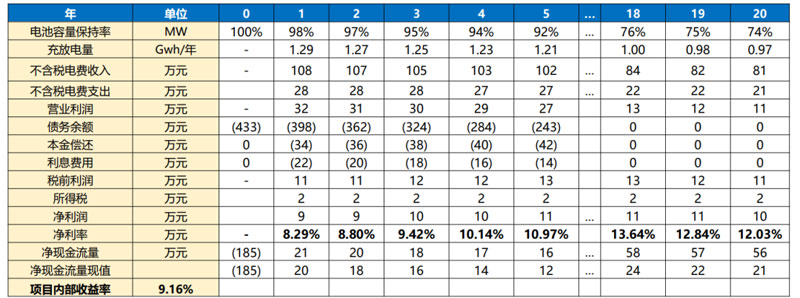

3、中国户储收益率计算模型

我们假设储能10MW(以工商业为模型),配储 20%*2h,即储能规模5MWh;电池循环寿命7000次,每天充放1次,则运营20年左右,储能成本为1.55元 /wh。收益为:在电价谷值0.25元/kWh时充电,在电价峰值0.95元/kWh时放电,即峰谷价差达到0.7元 /kWh时,储能的收益率达到9.16%。

我们测算峰谷价差在0.7元/kWh以上具备配储经济性,按照工商业分时电价统计,江苏、广东、浙江、北京、山东等8个省或直辖市可以满足。